鄭正一

重點摘要

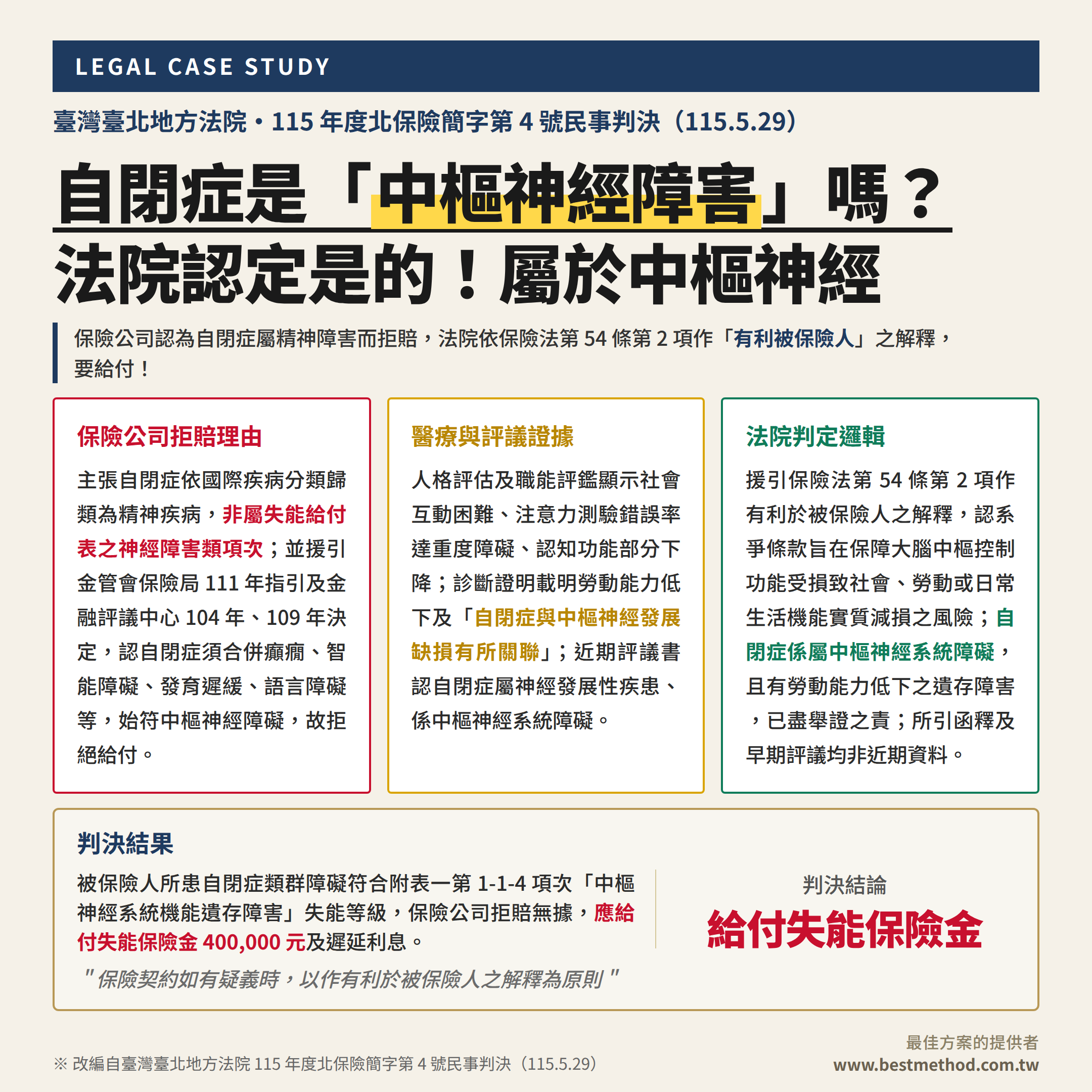

- 爭點分析:學生團體保險被保險人因自閉症類群障礙,依附表一第1-1-4項次「中樞神經系統機能遺存障害」申請失能保險金40萬元,保險公司以自閉症依國際疾病分類屬精神疾病、非屬神經障害類項次為由拒賠。

- 判決結論:法院判命保險公司給付失能保險金400,000元,及自114年12月19日起至清償日止按年息5%計算之利息。保險契約如有疑義時,以作有利於被保險人之解釋為原則;依近期評議見解與各項醫療評估,自閉症係屬中樞神經系統障礙,被保險人已盡舉證之責。

一、個案概況

被保險人為113學年度高級中等以下教育階段學生及教保服務機構幼兒團體保險(學生團體保險)之被保險人,保險期間自113年8月1日至114年7月31日。因罹患自閉症類群障礙,被保險人依系爭契約第14條第1項及附表一失能程度與保險金給付表第1-1-4項次「中樞神經系統機能遺存障害,由醫學上可證明局部遺存頑固神經症狀,且勞動能力較一般顯明低下者」,向保險公司申請失能保險金40萬元,遭保險公司以自閉症非屬神經障礙為由拒絕理賠。

就醫療事證而言,被保險人於113年11月26日經醫院人格評估,顯示有社會互動之困難、缺乏對社會情境規範之了解、溝通能力較弱、有重度焦慮情緒,並為泛自閉症類群高危險群;114年2月10日精神科職能評鑑載明,注意力測驗結果為輕度障礙、錯誤率為重度障礙,認知功能受情緒症狀影響表現有部分下降;114年3月4日診斷證明書記載病名為自閉症合併情緒障礙症、勞動能力低下;另一醫院114年4月29日診斷證明書並載明「目前已有多篇文獻證實自閉症與中樞神經發展缺損有所關聯」。被保險人之身心障礙證明背面代碼為b164.1,指高階認知功能之目標導向執行功能有顯著困難。

本件前經金融消費評議中心調處,建議保險公司給付40萬元及利息,並載明業經諮詢專業醫療顧問意見,認被保險人體況符合附表一第1-1-4項次之失能等級。保險公司仍拒絕理賠,被保險人遂起訴請求。本案爭議集中於兩點:(一)自閉症類群障礙是否該當「中樞神經系統機能遺存障害」等失能要件;(二)舉證是否須齊備附表註1所列全部檢驗報告。

二、保險公司拒賠意見

保險公司主張不負給付責任,理由如下:

1. 自閉症依國際疾病分類屬精神疾病,非屬神經障害類項次

保險公司援引金管會保險局111年12月30日發布之新聞稿及自閉症患者失能程度理賠審核參考指引,指出依國際疾病分類定義,自閉症歸類為精神疾病,未符合失能給付表神經障害類項次;須合併癲癇、智能障礙、發育遲緩、語言障礙等症狀,始可認定符合中樞神經系統機能障礙。並援引金融評議中心104年評字第923號、109年評字第758號評議決定,均認自閉症屬精神障害而非中樞神經系統障害。

2. 醫療資料未認定中樞神經系統障害

保險公司指出,被保險人係於精神科就診,所患疾病屬精神障害;精神科職能評鑑報告及111年臨床心理衡鑑照會均未認定有中樞神經系統障害,亦未認定合併癲癇、智能障礙、發育遲緩、語言障礙等神經功能發展遲緩現象,且認被保險人整體認知功能佳、保有日常生活自理能力,無勞動能力較一般顯明低下之情事。

3. 調處建議與診斷證明依據不足

保險公司認為,評議中心調處建議未敘明何以認定有中樞神經系統障礙;診斷證明書雖記載文獻證實自閉症與中樞神經發展缺損有所關聯,惟未提供相關文獻,亦未就中樞神經系統進行診斷及檢查。

三、法院判定邏輯

1. 綜合醫療評估認定勞動能力低下之遺存障害

法院綜合人格評估、精神科職能評鑑及診斷證明書,認定被保險人雖可自理基本日常生活活動,但注意力集中度及處理速度下降、辨識度不佳,認知功能受情緒症狀影響表現有部分下降,確有勞動能力低下之情形;並參酌身心障礙證明所載高階認知功能顯著困難之代碼。

2. 精神科就診即符合附表註1,檢驗報告僅屬例示

附表註1明定審定神經障害等級時,須有精神科、神經科、神經外科或復健科專科醫師診斷證明——被保險人於精神科就診,即符合此一約定。至MMSE、mRS、CDR、神經電生理及影像檢查等報告,僅為註1所列舉之項目而非必要項目,其約定內容亦設有「相符之診斷檢查報告等」概括規定。

3. 所引函釋與早期評議「並非近期資料」

保險公司所引金管會保險局111年指引及104年、109年評議決定,均非近期資料;被保險人提出之113年度評字第2486號、110年度評字第2563號評議書,已認自閉症類群障礙為神經發展性疾患、係屬中樞神經系統障礙,顯然採取不同意見。

4. 保險法第54條第2項:疑義利益歸於被保險人

保險法第54條第2項明定,保險契約之解釋應探求契約當事人之真意,不得拘泥於所用之文字;如有疑義時,以作有利於被保險人之解釋為原則。其立法理由係參考民法第98條意旨及保險契約為附合契約之特質,以維護弱勢消費者權益。法院認系爭失能條款所稱「中樞神經系統機能遺存障害」,應係在保障被保險人因大腦中樞控制功能受損,以致社會、勞動或日常生活機能實質減損之風險;自閉症係屬中樞神經系統障礙,被保險人並有勞動能力低下、注意力重度錯誤之遺存障害,堪認已盡舉證之責。

四、判決結果

保險公司應給付被保險人40萬元,及自114年12月19日(起訴狀繕本送達翌日)起至清償日止,按年息5%計算之利息,本判決得假執行。本案為簡易程序第一審判決(判決日期:民國115年5月29日),保險公司仍得依法上訴。

五、觀點

1. 疾病分類就能否認中樞神經失能嗎?

自閉症於健保重大傷病分類上歸於精神疾病,但自閉症仍屬於「中樞神經系統機能遺存障害」。分類標籤是醫學行政的語言,條款涵攝則要回到保障風險的實質——大腦中樞控制功能受損所致的社會、勞動與日常生活機能減損。

2. 資料新舊是證據取捨的重要判準

法院以保險公司所引函釋與早期評議「並非近期資料」改採近期見解。醫學認知與評議實務都在演進,理賠審查若停留在多年前的函釋與決定,就可能與現行認定脫節。

3. 檢驗報告採例示而非必要主義

附表註1所列MMSE、CDR等僅為例示項目,法院採綜合判斷,人格評估、職能評鑑與診斷證明相互勾稽即足當之。

4. 保險法第54條第2項是本案的重點

保險契約為附合契約,疑義利益歸於被保險人,是本判決認定應給付的核心依據。

疾病分類是醫學的語言,條款解釋是契約的語言;當兩者出現落差,保險法第54條第2項站在被保險人這一邊。

※ 本文改編自臺灣臺北地方法院115年度北保險簡字第4號民事判決(民國115年5月29日)

※ 最佳方案的提供者|AI 輔助整理,經核閱及資料整理

#雙軌思維 #保險理賠 #失能保險金 #學生團體保險 #保險法第54條