鄭正一

重點摘要

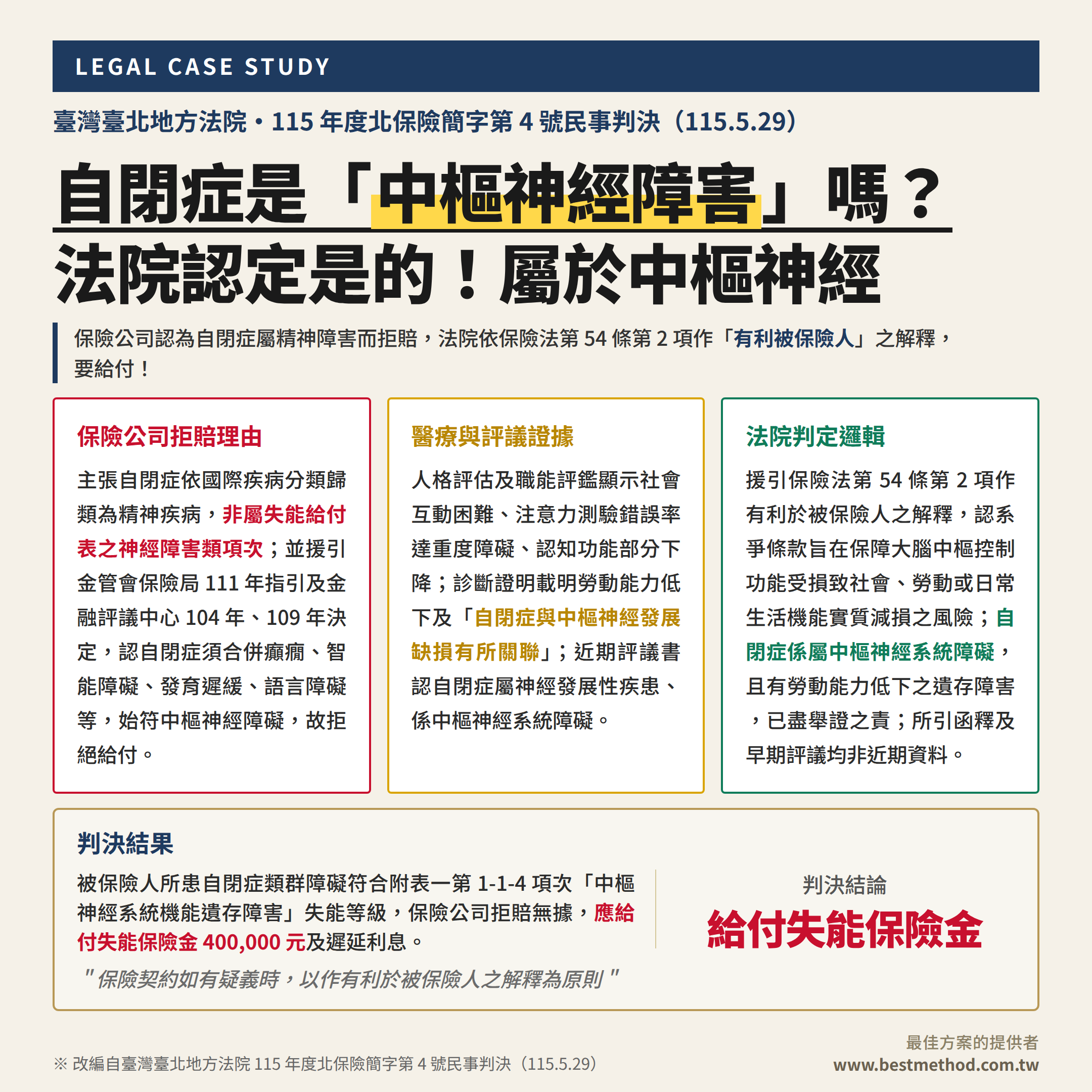

- 爭點分析:學生團體保險被保險人因自閉症類群障礙,依附表一第1-1-4項次「中樞神經系統機能遺存障害」申請失能保險金40萬元,保險公司以自閉症依國際疾病分類屬精神疾病、非屬神經障害類項次為由拒賠。

- 判決結論:法院判命保險公司給付失能保險金400,000元,及自114年12月19日起至清償日止按年息5%計算之利息。保險契約如有疑義時,以作有利於被保險人之解釋為原則;依近期評議見解與各項醫療評估,自閉症係屬中樞神經系統障礙,被保險人已盡舉證之責。

鄭正一

車禍、職災或意外造成肢體關節活動受限,最讓人困惑的往往不是「有沒有失能」,而是「同一個傷害,在不同保險制度下,到底算第幾級、能領多少」。因為強制險、勞保、職災保險、商業保險各有一套失能給付標準,同樣的關節角度,可能得到完全不同的等級與金額。

「關節失能分析模型」就是為了解決這個問題:輸入關節目前的活動角度,模型會依失能給付標準,同時算出強制險、勞保、意外險/失能險三套制度的失能等級、給付項次與概略金額。

孩子就學前就已經有失能,參加學保之後程度加重,這份保單會不會變成「都沒有」?關鍵就在條款裡的一句話,以及兩件申請前一定要先做的功課。

學生團體保險從幼兒園一路保到高中,由國泰人壽承保;未滿兩足歲的孩子則有南山人壽承保的托嬰中心兒童團體保險來銜接,兩張保單的架構幾乎一致。

學保的身故保險金100萬,失能給付涵蓋疾病與意外,失能等級表與商業保險一致,另外還有只針對一到二級的失能生活補助金,符合條件滿一年,才會啟動後面四年的給付,所以第一次的認定格外重要。若是參加學校戶外教育活動發生事故,保額更拉高到300萬。

學保比較像社會保險,醫療給付沒有既往症的問題,即便是出生就罹患罕見疾病的孩子,住院開刀一樣會賠。

但失能給付就不同了,條款裡有一句話,決定了能領多少:

「如合併以前(含本契約訂定前)所致之失能,可領附表一較嚴重項目之失能保險金,但以前的失能視同已給付,應扣除之」。

第一種,參加學保前已領有身心障礙手冊,就學後程度加重。

第二種,就學前可能已有失能,但從未做過身心障礙鑑定。

第三種,參加學保後才發生事故造成失能。

1. 先查投保時點。申請學保失能,第一件事是查清楚這個學生「什麼時候開始參加學保」,從幼兒園就參加,還是小學才參加,扣除的認定時點起算完全不同。

2. 賠的是差額。就學前已有失能,保險公司不是不賠,而是賠「差額」,以前的失能視同已給付,從較嚴重項目的給付中扣除;反過來說,就學前若從未做過鑑定,缺乏資料佐證,以前的失能原則上難以認定。

3. 歷次鑑定資料是依據。扣多少的依據在哪裡,實務上保險公司要的是「歷次」身心障礙鑑定資料,不是只看第一次,也不是只看現在這一次,而是看整個程度變化的過程,項目變多,就代表程度加重。

身心障礙程度的加重,對應到失能等級的差額,就是這份保單真正能領到的數字。先查投保時點、再調歷次鑑定資料,順序對了,理賠才算得出來。

完整影片解說(約12分鐘):學保失能的申請與扣除

#學保 #失能給付 #學生團體保險 #保險理賠 #身心障礙

作者:鄭正一

死亡車禍案件中,很多人會以為只要有強制險死亡給付,金額應該就足夠處理。 但實務上,能不能和解,往往不是只看「保險有沒有賠」,更要看請求權基礎、責任比例與雙方是否能達成共識。

很多人會以為,死亡車禍案件只要有 強制險死亡給付 200 萬元 ,金額應該就足夠處理,雙方自然可以順利和解。

需要特別注意的是, 115.07.01 起,強制險死亡給付將由 200 萬元提高為 300 萬元。 但不論是 200 萬元或 300 萬元,強制險給付本身,並不等於雙方一定可以達成和解。

因為死亡車禍案件的核心,往往不只是金額,而是: #請求權基礎 及 #責任比例。

作者:鄭正一

作者:鄭正一

作者:鄭正一

作者:鄭正一

作者:鄭正一

作者:鄭正一

勞工退休前,我最常被問的問題是:「幾歲請領勞保老年年金最划算?」

這個問題沒有標準答案,但有「適合你」的答案。差別在於——你願意承擔多少支出,又掌握多少未來可以確定的給付。

為了讓自己與客戶能更清楚地做決定,我打造了這支「勞保老年年金試算表」,並持續優化中。本次(v1.1.1)的版本加入多項新功能,重點放在「把延後請領的隱藏成本算進來」、「產出可留存的 PDF 報告」與「可加到手機桌面當 App 使用」。

勞保老年年金的請領決策,表面上是「幾歲領」的問題,實際上是「整體現金流」的問題。

多數試算工具只算「月領金額」,但忽略幾件事:

✓ 60 歲提前請領,雖然減給 20%,但提早領了 5 年。

✓ 65 歲法定請領沒有增減,是基準。

✓ 70 歲延後請領加給 20%,但這 5 年要靠什麼活?

✓ 關鍵盲點:延後請領期間,若繼續加保(職業工會或公司),自掏的勞健保費也是成本。

本工具用「雙軌思維」設計:

不只算社會保險的月領金額,也把每一個方案的「累積金額」、「隱藏成本」、「交叉點」一次算給你看。

下方為互動試算工具,可直接於文章內操作:

① 輸入「試算對象姓名」(PDF 報告會顯示)

② 設定 A 方案(例如:60 歲提前請領)

③ 設定 B 方案(例如:65 歲法定請領)

④ 平均月投保薪資、年資、65歲所在年份會 A、B 自動連動

⑤ 是否計入後續勞健保費成本(職業工會 vs 一般公司受僱)

⑥ 系統自動計算月領、累積金額、交叉點

⑦ 點右上方「📄 匯出 PDF / 列印」即可保存報告

💡 手機使用者:用 Safari/Chrome 開啟工具網址,點分享 → 加到主畫面,可加到手機桌面當 App 使用,離線也能算。

💡 顯示不完整時可點此開新視窗使用,手機可加到主畫面當 App 用。

觀點一:不只算「月領金額」,要算「累積金額 扣除 隱藏成本」的淨值。

單看月領,60 歲領 19,877 元 vs 65 歲領 28,396 元,看起來 65 歲明顯比較好。但 60 歲那 5 年已經先進口袋的錢呢?這就是工具計算的「累積金額交叉點」。

觀點二:職業工會自付 60% vs 一般公司自付 20%,是天差地別的決定。

若選擇延後請領的 5 年期間,繼續透過職業工會加保(自付 60%),月繳保費約 4,719 元,5 年共 28 萬;若選擇繼續任職於公司(自付 20%),同樣 5 年只需約 11 萬。同一個延後決定,光保費差距就超過 17 萬。

觀點三:先請領者也別忘了,60歲至65歲這段期間還是要繳健保。

60 歲提前請領後,雖然不再繳勞保,但健保仍須加保(最常見以「第六類地區人口」身分),預設月費 826 元,5 年也是約 5 萬元的支出。這也是工具會幫你算進去的成本。

觀點四:「資格符合就請領」與「想要請領再請領」沒有絕對答案。

有人健康狀況不佳、家庭經濟需要,提前請領是對的,甚至考慮勞保失能給付或死亡給付,甚至不要選年金改選擇一次請領老年給付。

有人還在工作、現金流無虞,延後請領加給 20% 終身受益,也是對的。關鍵是用工具把所有變數攤開來看,不要只憑直覺決定。

✓ 本試算工具僅作為個人退休規劃之參考輔助,所有計算結果均為依目前法規與預設參數進行的概略推估,不代表勞保局之正式核定金額。

✓ 實際給付金額、費率、增減比例及相關規定,悉以勞動部勞工保險局官方公告與最終核定為準。

✓ 本試算未計入年金物價指數調整、補充保費、職災保險費率、工會會費等項目。

如果這工具對你有幫助,歡迎分享給需要的朋友。也歡迎留言告訴我使用心得,或建議我下次該優化哪些功能。

📢 工具更新紀錄

115年5月9日|v1.1.1 上線

✓ 新增「試算對象姓名」欄位

✓ 新增「PDF 匯出 / 列印」功能(含試算對象姓名與日期)

✓ 升級為 PWA,可「加到手機主畫面」當 App 使用,離線也能算

✓ 新增「延後請領期間勞健保費」隱藏成本試算(職業工會 vs 一般公司受僱)

✓ 新增「先請領者第六類地區人口健保」成本試算

✓ 累積金額交叉點分析(含保費影響)

115年5月1日|v1.0.0 首版發布

✓ 第一式/第二式擇優計算

✓ 60–70 歲彈性請領,自動套用減給/加給比例

✓ A、B 雙方案連動比較

作者:鄭正一

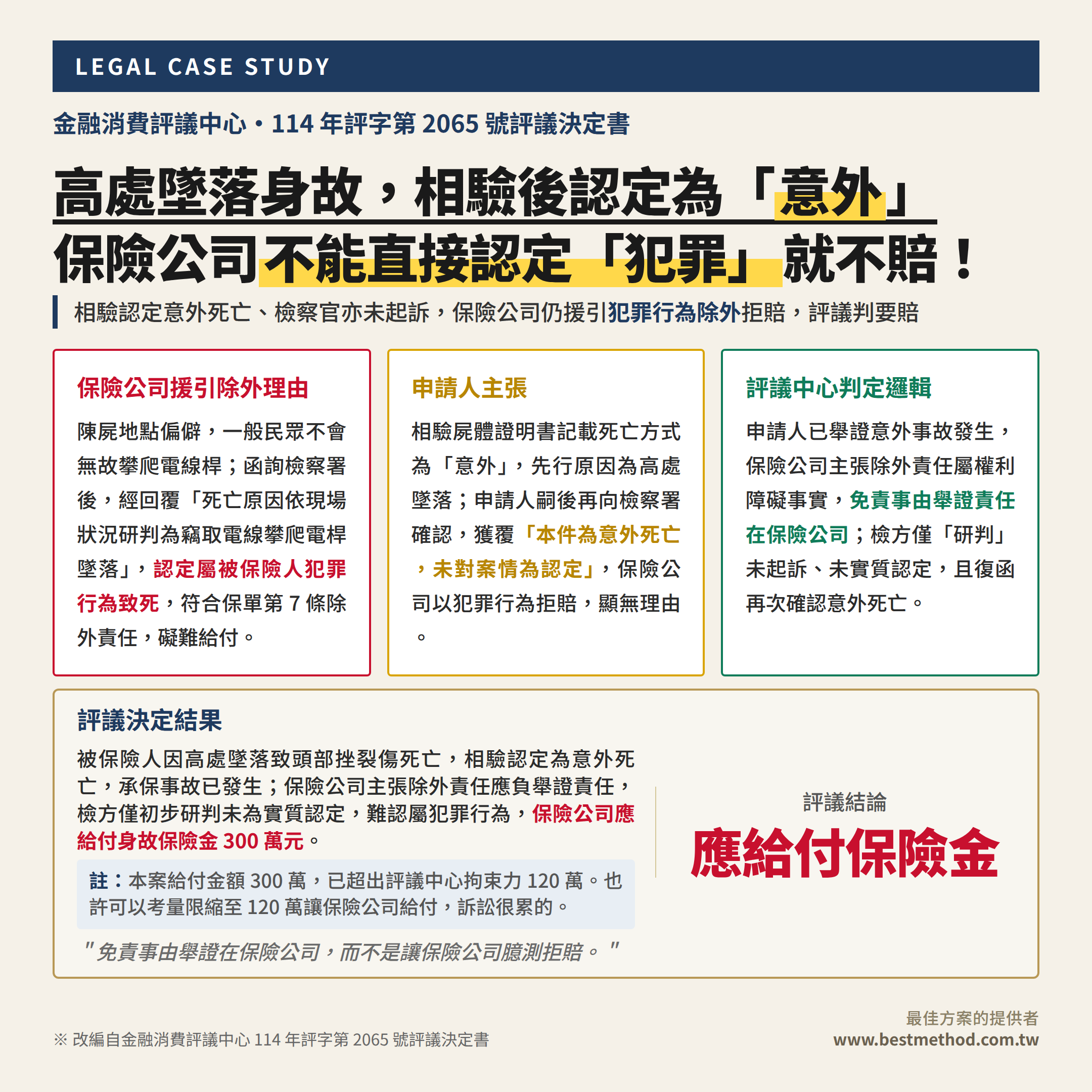

金融消費評議中心案例(114年評字第2049號)

保戶因嚴重車禍導致右腿多處粉碎性骨折與左腳神經損傷,經一年休養,右髖與左踝關節活動度皆嚴重受限。申請 120 萬失能理賠時,保險公司卻以「骨折部位並未直接傷及關節」為由,認定不該引發關節障礙而拒絕理賠。

評議中心諮詢專業醫療顧問後,直接點出保險公司的醫理盲點:

作者:鄭正一

金融消費評議中心案例(114年評字第2049號)。

保戶因嚴重車禍導致右腿多處粉碎性骨折與左腳神經損傷,經一年休養,右髖與左踝關節活動度皆嚴重受限。申請 120 萬失能理賠時,保險公司卻以「骨折部位並未直接傷及關節」為由,認定不該引發關節障礙而拒絕理賠。

評議中心諮詢專業醫療顧問後,直接點出保險公司的醫理盲點:

保戶體況已符合「兩下肢各有一大關節遺存顯著運動障害」之第7級失能。

保險公司拘泥於骨折位置拒賠實屬無理由,判定保險公司敗訴,須全額給付 120 萬元,並依法加計 10% 遲延利息!

理賠不該淪為文字遊戲!失能認定應「通盤考量」鄰近部位及神經損傷之綜合影響,而非單看骨折的絕對位置。有專業醫療與法理作後盾,才能精準捍衛權益

| 請求項目 | 結果 | 說明 |

|---|---|---|

| 職業災害補償(勞基法§59) | 全部駁回 | 抵充後已無賸餘(溢抵56,711元) |

| 侵權行為損害賠償 | 准許776,264元 | 832,975 − 56,711 = 776,264 |

| 資遣費 | 駁回 | 終止不合法,但原告亦未自行終止契約 |

| 非自願離職證明書 | 駁回 | 同上理由 |

| 假執行 | 依職權宣告 | 勞動事件法§44,被告供擔保776,264元得免 |