作者:鄭正一

重點摘要

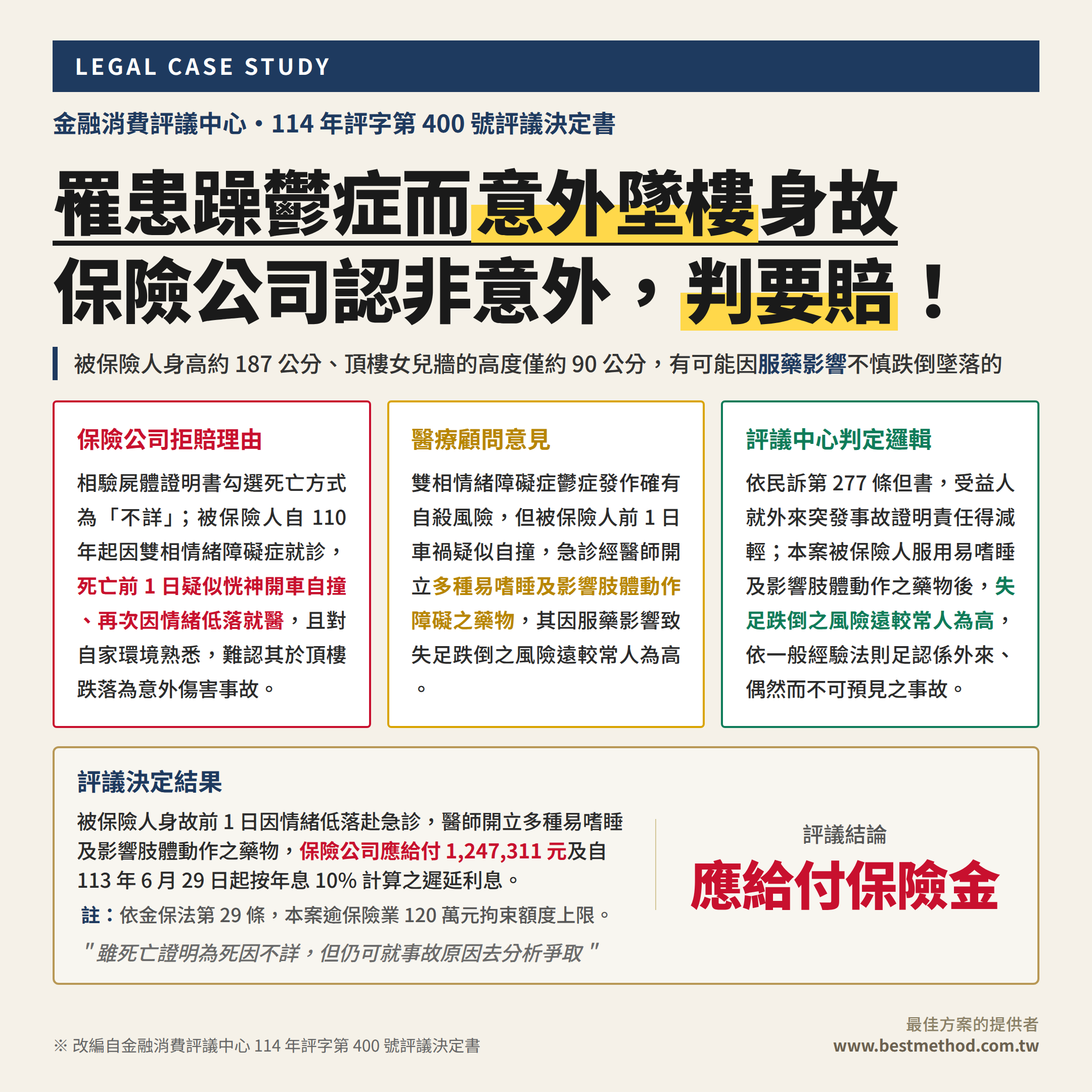

- 爭點分析:罹患雙相情緒障礙症(躁鬱症)的被保險人於 113 年 5 月 22 日從頂樓墜落身故,相驗屍體證明書勾選死亡方式為「不詳」。家屬申請傷害保險附約身故保險金 1,247,352 元,保險公司以死因不詳、精神病史就醫紀錄、死亡前 1 日恍神自撞與情緒低落門診等理由,認難認為意外傷害事故所致拒賠。

- 評議結論:保險公司應給付身故保險金 1,247,311 元,及自 113 年 6 月 29 日起按年息 10% 計算之遲延利息。評議中心引用最高法院判決見解,依民事訴訟法第 277 條但書減輕受益人舉證責任;並諮詢專業醫療顧問,認被保險人於身故前 1 日因情緒低落赴急診後,醫師開立多種易嗜睡及影響肢體動作障礙之藥物,服藥後失足跌倒之風險遠較常人為高,依一般經驗法則足認其墜落屬外來、偶然而不可預見之意外傷害事故。

一、個案概況

本案爭議涉及意外險身故保險金之給付認定,被保險人為躁鬱症(雙相情緒障礙症)患者,於投保意外傷害保險附約後,因高處墜落致頭部及胸腹鈍傷合併心肺衰竭身故。然因相驗屍體證明書勾選死亡方式為「不詳」,加上被保險人有精神科就診史,保險公司拒賠意外身故保險金 1,247,352 元。受益人不服向金融消費評議中心申請評議。本文重建案情並解析評議中心如何依民事訴訟法第 277 條但書減輕受益人舉證責任,及醫療顧問對服藥失能風險之專業判斷,最終認定屬意外傷害事故並判給 1,247,311 元。

被保險人於 98 年 6 月 29 日以自身為要保人兼被保險人,向保險公司投保終身壽險,並附加意外傷害保險附約。申請人為被保險人之法定繼承人(包含未成年子女與配偶),亦為系爭附約之受益人。

被保險人自 110 年 5 月 4 日起因雙相情緒障礙症於衛生福利部金門醫院就診。同年 7 月 9 日至 7 月 22 日因身心體況惡化住院治療,後續病況雖曾穩定,但於 113 年 5 月 21 日(身故前 1 日)再次因情緒低落赴急診治療,並疑似恍神開車自撞。當日急診醫師除作精神科診療外,亦開立抗精神病劑 Latuda 40 mg 1#hs、抗憂鬱劑 Zoloft 1#hs、抗焦慮劑 Ativan 0.5#tid 等多種藥物。

113 年 5 月 22 日下午,被保險人之母表示被保險人提及上樓至佛廳拜拜,許久未見下樓,遍尋未果,至住宅外找尋時發現其倒臥於頂樓女兒牆下方,頭部撞擊停放於女兒牆下方之轎車車尾,致頭部及胸腹多處鈍傷合併心肺衰竭而身故。經○○○地方檢察署相驗,相驗屍體證明書記載死亡方式勾選為「不詳」。

申請人向保險公司請求給付系爭附約身故保險金 1,247,352 元,保險公司給付了主契約終身壽險之身故保險金、退還系爭附約未滿期保險費,但對於系爭附約 1,247,352 元的意外身故保險金部分拒予給付。經申訴未獲滿意處理後,申請人於法定期間內向金融消費評議中心申請評議。

本案爭議集中於兩點:(一)被保險人之身故原因是否為「有意識」之自殺行為;(二)若非有意識自殺,其墜落是否屬條款所稱「非由疾病引起之外來突發事故」之意外傷害事故。

二、保險公司拒賠意見

保險公司主張申請人之請求為無理由,理由如下:

1. 已依約給付主契約身故保險金及退還附約未滿期保險費

保險公司表示,被保險人於 113 年 5 月 22 日身故,已依約給付主契約終身壽險之身故保險金、並按日數比例計算退還系爭附約未滿期之保險費予申請人,此部分並無爭議。爭點僅在於系爭附約 1,247,352 元之意外身故保險金部分是否應給付。

2. 依條款定義須為「意外傷害事故」始得給付

依系爭附約條款第 2 條,意外傷害事故指「非由疾病引起之外來突發事故」;同條款第 11 條更將「要保人、被保險人之故意行為」列為除外責任。是否屬意外身故,必須證明事故為外來、突發,且非由疾病或故意所致。

3. 相驗屍體證明書記載死亡方式為「不詳」

依○○○地方檢察署相驗屍體證明書記載,被保險人之死亡方式勾選為「不詳」。申請人並未提出其他資料證明被保險人之死亡為意外身故。在缺乏客觀事證指向意外的情況下,難以認定被保險人之身故係由系爭附約條款第 2 條約定之意外傷害事故所致。

4. 雙相情緒障礙症就醫史與身故前 1 日之異常行為

依衛生福利部金門醫院病歷所見,被保險人自 110 年 5 月 4 日起因雙相情緒障礙症就診,110 年 7 月 7 日門診時提到「死亡」主題,後續身心體況惡化住院。雖曾病況穩定,但於 113 年 5 月 21 日(死亡前 1 日)再次因情緒低落門診治療,並疑似恍神開車自撞。被保險人對自家環境應屬熟悉,申請人主張其於自家頂樓意外跌落之說法與一般常理不符。據此,現有事證難以認定被保險人之身故為意外傷害事故所致。

三、評議中心判斷邏輯

評議中心審酌兩造主張、評議書事證,並諮詢專業醫療顧問後,依以下三層次論理作成判斷:

1. 法律層面:受益人舉證責任之減輕

評議中心首先引用最高法院 109 年度台上字第 802 號民事判決要旨:傷害保險之受益人請求保險給付時,雖應就被保險人之傷害或死亡係因外來突發事故所致負舉證責任,但因受益人常未經歷事故發生過程,有證據遙遠或舉證困難之問題,得依民事訴訟法第 277 條但書規定減輕其舉證責任。

具體標準是:受益人如已證明被保險人之傷害或死亡非因疾病等內在原因所致,且就事故發生之場所、環境等客觀情狀,依一般經驗法則,通常足認係外來、偶然而不可預見者,即應認其已盡減輕後之證明責任。

2. 醫學層面:醫療顧問之專業見解

評議中心諮詢本中心專業醫療顧問後,獲得以下見解:

(1) 雙相情緒障礙症鬱症發作確有相當高之自殺風險,此點為臨床事實。

(2) 然而,被保險人於身故前 1 日(113 年 5 月 21 日)因情緒低落且疑似恍神開車自撞,赴急診治療,急診醫師開立抗精神病劑 Latuda 40 mg、抗憂鬱劑 Zoloft、抗焦慮劑 Ativan 等藥物。

(3) 上述藥物多屬「易嗜睡及影響肢體動作障礙」之類別。被保險人於服用前揭藥物後,其因服藥影響致失足跌倒之風險,遠較一般人為高。

(4) 病歷中亦記載「家屬表示狀態跟之前鬱症表現一樣」,顯示被保險人當時並非處於積極自殺準備之精神狀態,而是處於受藥物作用之鬱症恢復過程中。

3. 事實層面:客觀情狀之經驗法則檢驗

依現有卷證資料及醫療顧問意見,評議中心建立以下推理鏈條:

(1) 被保險人之死因為「高處墜落造成頭部及胸腹多處鈍傷合併心肺衰竭」,明顯非由內在疾病所致,已符合「非疾病引起」之要件。

(2) 相驗屍體證明書勾選之死亡方式雖為「不詳」,但此並非積極認定為自殺或他殺,僅是檢察官依現場跡證未能明確判別之中性記載。

(3) 被保險人服用易嗜睡及影響肢體動作之藥物後,其失足跌倒之風險遠較一般人為高。在此客觀情狀下,依一般經驗法則,足認被保險人之身故原因確實可能為「無意識」之行為,亦即外來、偶然而不可預見之事故。

(4) 申請人雖無法直接證明事故發生過程,但已透過病歷、藥物清單、醫顧意見等間接證據,建立「服藥後失能跌倒」此一意外發生機制的合理可能性,依民訴第 277 條但書已盡減輕後之舉證責任。

綜合以上三層論理,評議中心認被保險人之死亡屬條款所定之意外傷害事故,相對人應依約給付系爭附約身故保險金。

四、評議決定

依保險公司提供之系爭保險系統畫面截圖,系爭附約之保額實為 1,247,311 元(與申請人請求之 1,247,352 元有 41 元差距,以保險公司系統紀錄為準)。

依保險法第 34 條及系爭附約第 18 條規定,保險人應於要保人或被保險人交齊證明文件後,於約定期限內給付賠償金額;無約定期限者,應於接到通知後 15 日內給付。保險人因可歸責於自己之事由致未在前項規定期限內給付者,應給付遲延利息年利一分(即年息 10%)。本案保險金申請書經理賠單位於 113 年 6 月 13 日受理,依此推算,遲延利息之起算日為 113 年 6 月 29 日(文件齊備日後第 16 日起息)。

主文結果:保險公司應給付申請人身故保險金 1,247,311 元,及自 113 年 6 月 29 日起至清償日止按年利一分(年息 10%)計算之利息。

關於評議決定之拘束力

依金融消費者保護法第 29 條第 2 項及金管會公告之一定額度,保險業所提供之人身保險給付(不含多次給付型醫療保險金給付)及投資型保險商品,一定額度為新臺幣 120 萬元。本案評議決定金額 1,247,311 元,已逾 120 萬元拘束額度上限約 4.7 萬元,因此保險公司對本評議決定並無強制接受之義務。

換言之,本評議決定送達後,雙方各有 10 個工作日的書面表示期間。選擇權在申請人手上:申請人若堅持 1,247,311 元全額,保險公司可拒絕接受,須循民事訴訟向法院請求差額;申請人若依金保法第 29 條第 2 項但書,主動表明願意縮減金額至 120 萬元,則評議決定即在 120 萬元範圍內對保險公司產生拘束力,保險公司必須立即給付。

不過,根據金管會 109 年公告調高一定額度之新聞稿說明,經評議委員會作成評議決定之案件,即使超過一定額度,金融服務業自願接受之件數比例近 9 成。本案結論明確、論理紮實、引用最高法院判決見解,對保險公司而言,拒絕接受評議再進入民事訴訟,敗訴風險與訴訟成本均高,自願全額接受之機率仍屬可期。家屬實務上的決策路徑可分為三層:第一優先等待保險公司自願全額接受;若保險公司拒絕全額,再依個案需求權衡是「縮減至 120 萬元換取確定給付」或「全額爭取走民事訴訟」。

五、觀點

1. 死亡方式不詳不等於非意外,舉證策略才是關鍵

死亡方式「不詳」是相驗屍體證明書的中性記載,僅表示檢察官未能依現場跡證明確判別死亡方式,並非積極認定為自殺或他殺。實務上常見保險公司以「死因不詳」作為拒賠的主要依據,但法院與評議中心的審查標準並非如此——只要受益人能證明死亡「非因疾病等內在原因」,且就客觀情狀依一般經驗法則足認係外來突發,即可依民訴第 277 條但書取得舉證責任減輕的待遇。本案的成功關鍵不在於推翻「不詳」記載,而在於建立「服藥失能 → 跌倒墜落」的合理意外機制。

2. 服藥失能的因果鏈:精神病史不必然等於故意自殺

雙相情緒障礙症的鬱症發作雖有自殺風險,但這是統計學的相關,不是個案的必然。本案醫顧意見的關鍵突破在於指出:被保險人前 1 日因情緒低落赴急診後所開立的多種藥物(抗精神病劑、抗憂鬱劑、抗焦慮劑)多屬「易嗜睡及影響肢體動作障礙」類別,被保險人服藥後失足跌倒之風險遠較常人為高。這條因果鏈把「精神病史」從「自殺嫌疑」轉化為「服藥失能」,從不利證據變成有利證據——精神疾病患者反而更可能因為服藥影響而發生意外。

3. 評議拘束力上限 120 萬元:勝訴不等於拿到錢,但家屬有兩條路可選

依金保法第 29 條第 2 項,保險業人身保險給付的一定額度為 120 萬元。本案勝訴金額 1,247,311 元已逾上限,選擇權在申請人手上:第一條路是堅持 1,247,311 元全額,循民事訴訟途徑取得差額;第二條路是依同條項但書,主動表明願意縮減金額至 120 萬元,使評議決定對保險公司產生拘束力,保險公司必須立即給付。實務上業者自願接受逾額評議比例近 9 成,但仍有 1 成需走訴訟。家屬的關鍵決策點是:是否願意以 4.7 萬元的差額,換取免訴訟、立即取得 120 萬元給付的確定性。對於急需給付的家屬(如尚有未成年子女、貸款負擔等),縮減金額換確定性往往是務實選擇;對於有時間與資源走訴訟、且訴訟勝訴把握高的家屬,堅持全額亦屬合理。

雖死亡證明為死因不詳,但仍可就事故原因去分析爭取——舉證責任的減輕,是保險法給意外身故家屬最重要的程序武器。

※ 本文改編自金融消費評議中心 114 年評字第 400 號評議決定書

※ 最佳方案的提供者|AI 輔助整理,經核閱及資料整理

#雙軌思維 #保險理賠 #意外險 #傷害險 #意外身故 #躁鬱症