作者:鄭正一

重點摘要

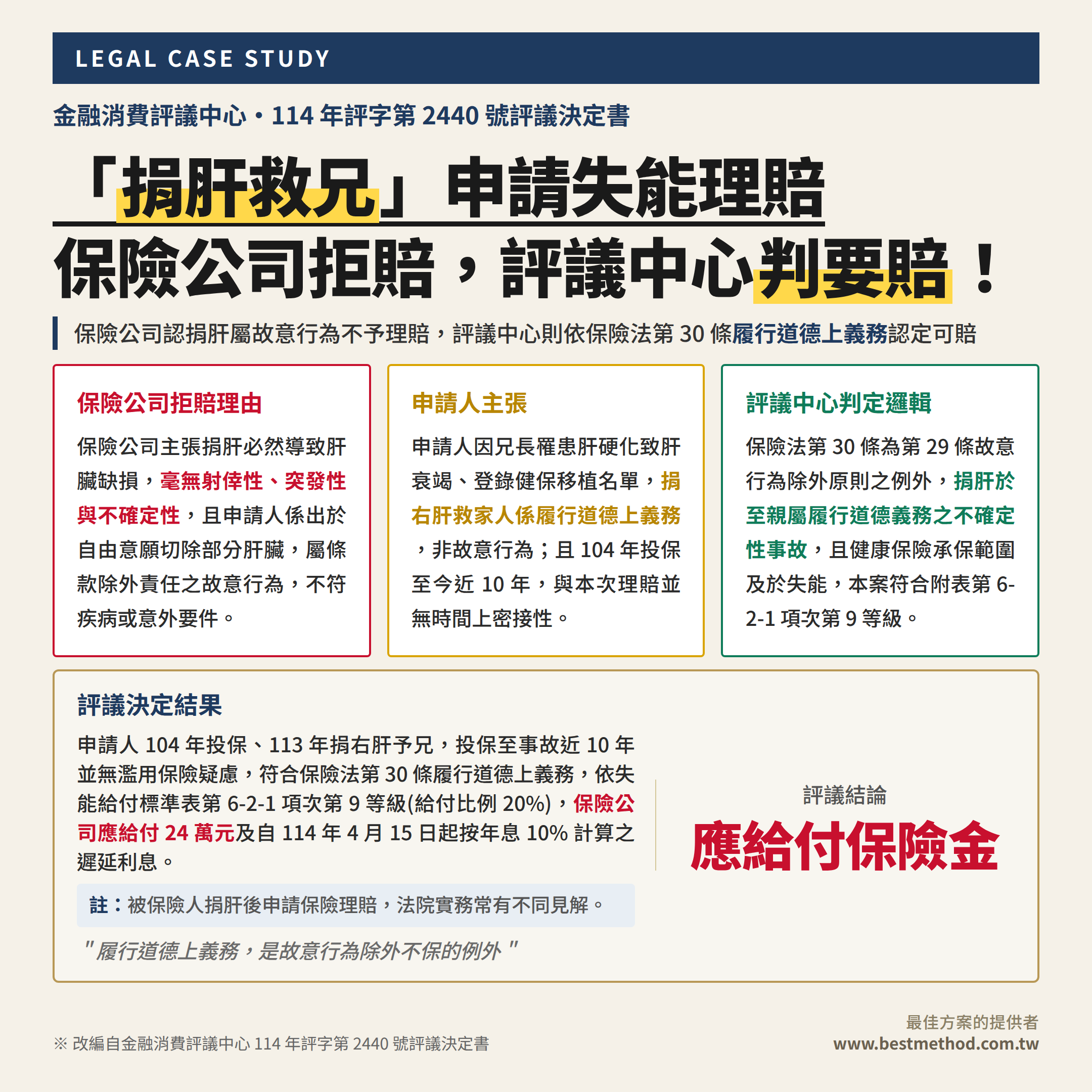

- 爭點分析:被保險人於 113 年底因兄長罹患不明原因肝硬化、肝衰竭並登錄健保肝臟移植等待名單,決定捐贈右肝予兄並接受機器人手臂右肝臟切除及膽囊切除術,事後依終身健康保險之失能給付標準表第 6-2-1 項次「主要臟器切除二分之一以上」第 9 等級(給付比例 20%)請求失能安養保險金 24 萬元。保險公司主張捐肝係出於自由意願、必然導致肝臟缺損,屬「故意行為」且「毫無射倖性、突發性與不確定性」,不符承保範圍且為條款除外責任,拒絕給付。

- 評議結論:保險公司應給付 24 萬元(保額 4 萬元 × 30 倍 × 20%)及自 114 年 4 月 15 日起至清償日止按週年利率 10% 計算之遲延利息。評議中心明確指出,保險法第 30 條「履行道德上之義務所致損害」係第 29 條第 2 項故意行為除外原則之例外規定;被保險人投保時點(104 年)與捐肝事故(113 年)相距近 10 年,並無濫用保險之疑慮,捐贈右肝予至親屬於履行道德上義務,其損害應由保險人負給付責任。附帶提醒:捐肝救人申請失能或醫療理賠,法院實務上歷來見解分歧,本文末尾整理近年判決對照。

- 時間節點:104 年 9 月 20 日投保 → 113 年 10 月下旬兄長登錄健保移植名單 → 113 年 12 月 30 日機器人手臂右肝切除及膽囊切除術 → 114 年 1 月 20 日逆行性膽管引流術 → 114 年 2 月 17 日提出理賠申請 → 114 年 4 月 15 日起算遲延利息 → 114 年 7 月 11 日評議決定。

一、個案概況

本案爭點為終身健康保險契約下,被保險人因捐肝予至親而接受手術致符合「主要臟器切除二分之一以上」之第 9 等級失能,得否依失能給付標準表請求失能安養保險金 24 萬元;申請人主張係履行道德上之義務,保險公司則以故意行為除外、毫無不確定性為由拒賠,核心爭議落在保險法第 30 條與第 29 條第 2 項之適用關係。值得注意的是,捐肝救親屬申請失能或醫療理賠,法院實務上歷來見解分歧,地方法院之間、地院與高院之間都曾出現相反結論(詳見本文末尾附錄之判決整理),本案評議中心採取的是肯定見解。

申請人於 104 年 9 月 20 日以其為要保人及被保險人,向保險公司投保系爭終身健康保險,保險金額 4 萬元。113 年下半年,申請人之兄長因不明原因之肝硬化導致肝衰竭,經主治醫師判定唯有肝臟移植手術始能延續生命,且於 113 年 10 月下旬確認符合並登錄健保肝臟移植等待名單。

主治醫師告知,移植時程越早越好,除肝臟已無正常功能外,亦擔心其他器官受影響而引發後續狀況;再加上等待大愛肝臟移植者眾,能等到合適肝臟者更是微乎其微。基於兄長無法久候,申請人決定捐贈右肝(肝臟之三分之二)予兄,並選擇風險較低、復原所需時間較短的微創手術。

申請人於 113 年 12 月 28 日入住國立臺灣大學醫學院附設醫院,113 年 12 月 30 日接受機器人手臂右肝臟切除及膽囊切除術,114 年 1 月 10 日出院。後因膽汁外漏,於 114 年 1 月 19 日再度入院,並於同年月 20 日接受逆行性膽管引流術。

兩造對申請人之體況符合系爭保單之失能程度與保險金給付表第 6-2-1 項次「任一主要臟器切除二分之一以上者」之第 9 等級(給付比例 20%)並不爭執;爭議集中於兩個層次:其一,捐肝行為是否屬於保險法第 29 條第 2 項所定之故意行為而為條款除外責任;其二,若是,捐肝救兄能否援引保險法第 30 條之例外規定請求保險金。

二、保險公司拒賠意見

關於申請人請求之失能安養保險金 24 萬元,保險公司主張不負給付責任,理由可分為兩個層次:

1. 捐肝不符疾病或意外要件,非屬承保範圍

保險公司依保險法第 1 條第 1 項及第 29 條第 1 項主張,保險所承保者係「不可預料或不可抗力之事故所致之損害」;系爭保單第 2 條【名詞定義】將「疾病」定義為「被保險人自本契約生效日起所發生之疾病」、「傷害」定義為「於本契約有效期間內遭受意外傷害事故因而蒙受之傷害」。本案申請人因肝臟捐贈而切除部分肝臟,既非疾病、亦非意外傷害事故,核與系爭保單之承保範圍要件不合。

2. 捐肝係故意行為,屬條款除外責任

保險公司另援引系爭保單第 18 條【除外責任】:「被保險人因下列原因所致之失能,本公司不負給付失能安養保險金、失能生活扶助保險金、失能關懷保險金及豁免保險費的責任。一、被保險人之故意行為(包括自殺及自殺未遂)。」並進一步指出,捐贈肝臟必然會導致身體受損,毫無射倖性、突發性與不確定性,不符合保險法第 30 條「履行道德上之義務」之前提;申請人經評估相關因素,本於自由意願決定切除部分肝臟捐贈予兄,此行為必然導致肝臟缺損及體傷之結果,自無保險法第 30 條之適用餘地。

三、評議中心判斷邏輯

評議中心就本案之爭點,作成下列三項判斷:

1. 保險法第 30 條為第 29 條故意行為除外原則之例外規定

評議中心指出,保險法第 30 條明定「保險人對於因履行道德上之義務所致之損害,應負賠償責任」。若被保險人係為履行某種道德上之義務而故意使保險事故發生,如衡其動機善良、與保險契約之最大善意原則無違,亦無濫用保險之虞,則應將其行為與非故意行為作相同評價,不應以該事故發生係故意且欠缺偶發性為由,否定保險人之保險責任。

司法實務上雖有見解認為,被保險人捐贈部分肝臟,則其肝臟必然受損、傷害必然發生,毫無射倖性、突發性與不確定性,應無保險法第 30 條之適用。然如認被保險人因履行道德上之義務而導致保險事故發生之情形,仍須符合射倖性、突發性與不確定性等要件,則依此邏輯,實殊難想像保險法第 30 條有何適用之可能,如此解釋勢將使保險法第 30 條之規定形同具文。

2. 健康保險與意外傷害保險之承保範圍應分別判斷

評議中心進一步釐清,保險法第 30 條之適用應先確認各保險契約之承保範圍。在確認保險事故屬於保險契約條款之承保範圍後,基於保險法第 30 條之立法目的為鼓勵保險人積極履行道德上義務,應認保險法第 30 條性質上屬於保險法第 29 條第 2 項故意行為除外不保原則、及第 29 條第 1 項保險事故偶發性原則之例外規定。

依此分流:

(1) 若投保之保險契約係意外傷害醫療保險,捐肝醫療之行為本即非意外傷害所承保之範圍,保險人本即無須就此等保險契約進行理賠,被保險人自無主張保險法第 30 條所定「履行道德上義務」行為之餘地。

(2) 若投保之保險契約係健康保險,則被保險人就其捐肝醫療之行為,自得主張保險法第 30 條所定「履行道德上義務」行為,請求保險人給付保險金。

換言之,被保險人因捐肝致生住院醫療之行為或失能,雖非疾病或意外所引起,然因捐肝於其至親、因而住院或接受治療時,自屬係「履行道德上義務」之行為所生之事故,因此為保險法第 29 條第 2 項所指稱故意行為之例外,此即具不確定性。

3. 投保時點與事故無時間密接性,排除濫用保險之疑慮

評議中心進一步審酌本案具體情狀:申請人於 104 年間投保系爭保單,113 年 12 月 28 日始入院接受機器人手臂右肝臟切除及膽囊切除術。衡以系爭保單締約之時點,核與系爭事故之發生,尚無時間上密接性,應可排除申請人於規劃捐肝手術後始為投保之可能,並無濫用保險之疑慮。

申請人捐贈部分肝臟予兄之行為,既係基於兄處於生命危急之狀態,捐贈自身之器官以延續其家人之生命,其行為不存在道德危險,應認屬保險法第 30 條所定「履行道德上義務」之範疇,而為保險法第 29 條所指稱故意行為及偶發性原則之例外規定。

四、評議決定

評議中心審酌系爭保單為失能健康保險之險種,申請人就其捐肝接受醫療之事故,得主張具不確定性條件且為故意行為不保原則之例外,屬保險法第 30 條履行道德上義務之行為,並請求保險公司依系爭保單條款約定負給付失能保險金之責任。

依系爭保單第 12 條【失能安養保險金的給付】之約定,保險人應依保險金額之 30 倍,並按失能程度與保險金給付表所列給付比例計算之金額,給付失能安養保險金。本案計算式為:保額 4 萬元 × 30 倍 × 給付比例 20% = 24 萬元。

主文諭知:保險公司應給付申請人新臺幣 24 萬元,及自 114 年 4 月 15 日起至清償日止,按週年利率百分之十計算之利息。遲延利息起算依保險法第 34 條第 2 項及系爭保單條款,自保險公司受理理賠申請之日(114 年 2 月 17 日)起算 15 日後之次日(114 年 4 月 15 日)起算,按年利一分(週年利率 10%)計付。

五、觀點

1. 保險法第 30 條是「故意行為除外」與「偶發性原則」的雙重例外

在保險爭議實務上,捐肝、捐腎、捐骨髓等器官捐贈案件最容易被以「故意行為」「毫無不確定性」為由拒賠。本案評議中心明確指出,若認保險法第 30 條之適用仍須具備射倖性、突發性與不確定性,將使該條形同具文;法律既已將「履行道德上之義務」獨立於第 29 條故意行為除外原則之外,即代表該條本質上是故意行為除外原則之例外、且同時是偶發性原則之例外,二者缺一不可,否則第 30 條無實質適用空間。

2. 健康保險與意外保險的承保範圍應先行區分,再論第 30 條

實務上不少業者把保險法第 30 條當成「萬用條款」一概拒賠,本案評議中心提供了一個非常清晰的分流架構:第 30 條的適用必須先確認該事故是否落入保險契約之承保範圍。意外傷害醫療保險本即不承保非意外事故,被保險人無從藉第 30 條把非承保事故拉進來;但健康保險承保疾病及失能,捐肝行為雖非疾病或意外,卻仍可透過第 30 條轉介為承保事故。換言之,契約類型決定了第 30 條的適用空間——這是業務員在規劃保障時值得記下的判準。

3. 投保時點與事故的時間密接性,是道德危險判斷的關鍵

評議中心特別點出申請人投保(104 年)至捐肝(113 年)相距近 10 年,可排除「為理賠而投保」之疑慮。這個判準對於器官捐贈、特定罹病等動機可被檢視的事故,具有實質的篩選功能:若投保後不久即發生事故,即便符合道德義務之外觀,仍可能因濫用保險之疑慮而落入第 30 條之邊界外側。「捐贈動機善良」不是唯一條件,「投保歷程清白」同樣是必要前提——這層意義上,評議中心並未把第 30 條簡化為「只要動機正當就得理賠」,而是要求兩個要件同時具備。

附錄:捐肝救親屬相關法院判決脈絡

本案評議中心於判斷理由中明白指出,「司法實務上雖有見解認為被保險人捐贈部分肝臟,則其肝臟必然受損、傷害必然發生,毫無射倖性、突發性與不確定性,應無保險法第 30 條之適用」。

為協助讀者理解此一爭議在司法實務上的分歧,以下整理近年捐肝救親屬相關法院判決供對照(資料整理自 TaiLexi AI 法律資料庫):

1. 臺灣彰化地方法院彰化簡易庭 100 年度彰保險簡字第 7 號

原告為救罹患肝癌之丈夫於 99 年 10 月接受右肝葉切除手術並捐肝,向遠雄人壽請求理賠。法院認定捐肝救夫係履行道德義務,屬意外傷害,判遠雄人壽應給付 361,000 元及遲延利息。原告勝訴。

2. 臺灣彰化地方法院彰化簡易庭 100 年度彰保險字第 1 號

同一原告就同一捐肝事實另向美商喬治亞人壽申請理賠遭拒。法院認為捐肝係自由意志選擇,非不可預料或不可抗力,不符合意外傷害定義,亦不屬保險法第 30 條履行道德義務。原告敗訴——同一事實、不同保險公司、不同合議庭,竟得出相反結論,可見早期見解分歧之劇烈。

3. 臺灣高等法院臺中分院 101 年度保險上易字第 1 號

上訴人(即前述 100 年彰保險案件之同一人)就富邦人壽部分提起上訴。高院維持地院敗訴見解,認為捐肝救夫之傷害結果可預見,不具外來突發性、偶然性及不確定性,不符合意外險承保要件,亦不適用保險法第 30 條。上訴駁回。

4. 臺灣桃園地方法院 114 年度保險字第 5 號

原告為救助母親於 112 年 7 月進行捐肝手術,向國泰人壽及國泰產物申請理賠遭拒。法院明確指出,保險法第 30 條係第 29 條之例外規定,被保險人因履行道德義務而故意致傷,保險人仍應賠償。判國泰人壽應給付 2,281,250 元,國泰產物應給付 501,000 元。原告勝訴。

判決脈絡的觀察重點

從上開四則判決可看出三個重點:

其一,早期實務(100 年代初)對「捐肝是否屬意外傷害」見解分歧,且高院傾向否定見解。

其二,保險契約類型(意外險或健康險)對結論有決定性影響——上開案件多為意外險爭議,而本案 114 年評字第 2440 號為健康保險爭議,這正呼應評議中心的分流邏輯:意外險本不承保非意外事故,無從藉第 30 條轉介;健康險則可透過第 30 條把捐肝行為納入承保範圍;其三,近年(114 年以降)法院與評議中心傾向採肯定見解,與評議中心於本案之取徑一致。

※ 本文改編自金融消費評議中心 114 年評字第 2440 號評議決定書

※ 最佳方案的提供者 | AI 輔助整理,經核閱及資料整理

#雙軌思維 #保險理賠 #失能扶助險 #履行道德上義務 #器官捐贈