作者:鄭正一

重點摘要

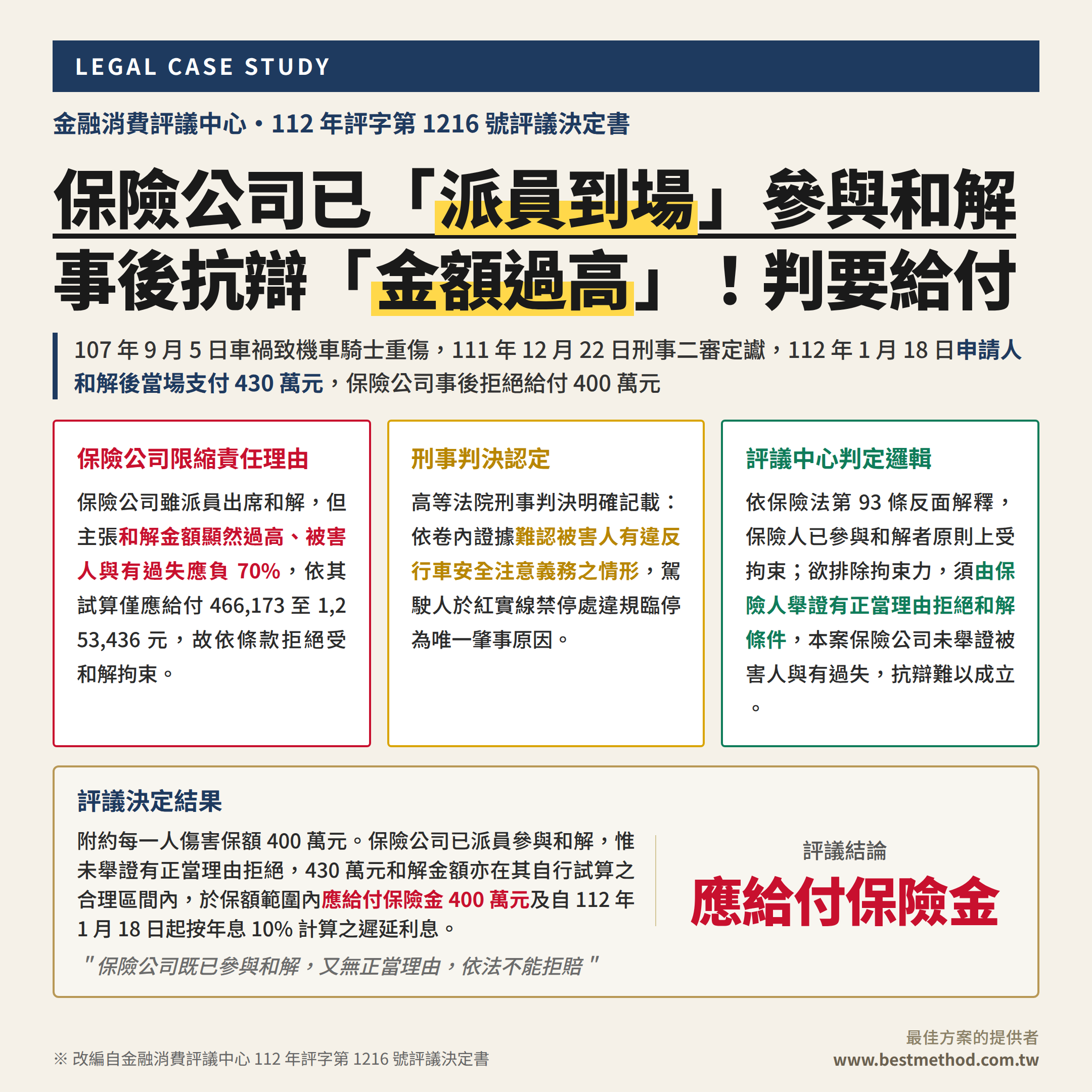

- 爭點分析:申請人為營業汽車第三人責任保險被保險人,駕駛人於 107 年 9 月 5 日因違規臨停致機車騎士重傷成植物人,經刑事二審判決被害人並無過失。申請人於 112 年 1 月 18 日通知保險公司並由其派員到場參與和解,當場以 380 萬元支票及 50 萬元現金合計 430 萬元支付被害人法定代理人。事後保險公司以「和解金額過高」「被害人應負 70% 過失」為由,拒絕依附約每一人傷害保險金額 400 萬元給付保險金。

- 評議結論:保險公司應給付 400 萬元保險金,並自 112 年 1 月 18 日起按年息 10% 計算遲延利息。評議中心明確指出,保險法第 93 條反面解釋下,保險人已參與和解者原則上受拘束;欲排除拘束力,須由保險人自行舉證有正當理由拒絕,本案保險公司既未舉證被害人與有過失,且 430 萬元和解金額仍在其自行試算之合理區間內,自應受和解拘束。

一、個案概況

申請人為營業汽車貨櫃貨運業者,於 107 年 8 月 21 日向相對人投保營業汽車保險(保單號碼第 ○○○287 號),並附加汽車第三人責任保險(每一人傷害保險金額 400 萬元),保險期間自 107 年 8 月 21 日至 108 年 8 月 21 日,承保車輛牌照號碼 ○○○38 號(下稱系爭車輛)。系爭車輛車主與申請人簽有「汽車貨櫃貨運業接受個別經營者(寄行)委託服務契約」,委託申請人代辦車牌請領、車輛檢驗、汽車責任保險投保及第三人意外責任、運送責任之行車事故處理等事務。

【 107 年 9 月 5 日】系爭車輛駕駛人駕駛營業用曳引車附掛拖車,沿車禍發生地南北向行駛。其曳引車貨櫃門開啟,遂將曳引車違規臨停於設有「禁止臨時停車」標線(紅實線)之路段,車身跨越外側第三車道與外側第二車道間,並下車關閉貨櫃門。被害人騎乘普通重型機車沿同方向駛來,閃避不及直接撞上曳引車右後車身,因而受有頭部外傷併顱內出血、顱骨骨折併氣腦、顏面骨折及臉部撕裂傷等傷害,經手術後仍終身無工作能力,呈植物人狀態,需專人長期照顧,已達重傷害程度。

【 111 年 2 月 18 日】地方法院刑事一審判決駕駛人犯業務過失傷害致人重傷罪,處有期徒刑十月。【民國 111 年 12 月 22 日】高等法院刑事二審判決上訴駁回,並於判決理由明確記載:「依卷內證據,難認告訴人(被害人)有違反行車安全之注意義務」。

【 112 年 1 月 18 日】申請人於通知並經保險公司派員到場之情形下,與被害人之法定代理人於律師事務所達成和解,和解金額為 430 萬元(不含強制汽車責任保險給付,被害人已另領取強制險約 215 萬元),並於和解當場簽發面額 380 萬元之即期支票一紙及交付現金 50 萬元,當場支付完畢。

惟保險公司於和解過程中認為金額過高未當場同意,事後並以此為由拒絕給付保險金,申請人遂依金融消費者保護法提出申訴,經保險公司維持原核定後,向金融消費評議中心申請評議,請求保險公司給付 400 萬元及自 112 年 1 月 18 日起按年息 10% 計算之遲延利息。

本案爭議集中於兩點:

(一)保險公司既已派員到場參與和解,得否事後以「金額過高」為由排除和解拘束力?

(二)就「被害人與有過失」「和解金額過高」之事實,舉證責任應如何分配?

二、保險公司限縮責任意見

保險公司雖未否認保險事故發生,但主張和解結果不應拘束保險公司,理由如下:1. 依條款主張「未經保險公司參與之和解不受拘束」

保險公司援引系爭附約保單條款第 6 條【和解之參與】規定:「被保險人發生本保險承保範圍內之賠償責任時,被保險人對於第三人就其責任所為之承認、和解或賠償,未經本公司參與者,本公司不受拘束。但經被保險人通知而本公司無正當理由拒絕或遲延參與者,不在此限。」保險公司主張其雖派員出席,惟對和解金額未表同意,仍屬「具正當理由拒絕」之情形,故依條款不受和解拘束。

2. 試算被害人與有過失,僅應負 30% 賠償責任

保險公司主張本案被害人未注意車前狀況,對車禍發生與有過失,而駕駛人因違規臨停僅屬「肇事次因」,故依過失比例,申請人就被害人之損害僅應負 30% 賠償責任。保險公司並依此比例自行試算:醫療費用 233,523 元 + 看護費用約 317 萬元(依正常餘命另算為 579 萬元)+ 勞動力減損 282 萬元 + 慰撫金 250 萬元,合計約 873 萬元(依正常餘命另算為 1,135 萬元),按 30% 比例分擔後扣除已給付之強制險 215 萬元,認為理論上應給付金額僅介於 466,173 元至 1,253,436 元之間。

3. 主張 430 萬元和解金額顯然過高

保險公司基於上開試算,認申請人與被害人法定代理人達成之 430 萬元和解金額,大幅超過依法理算範圍,對保險公司而言顯然過高,故依保單條款拒絕受該和解內容拘束,僅願就「依現有資料依法理算之金額範圍內」給付。

三、評議中心判斷邏輯

評議中心就本案爭點審酌兩造攻防後,作成下列判斷:

1. 保險法第 93 條的反面解釋

依保險法第 93 條規定:「保險人得約定被保險人對於第三人就其責任所為之承認、和解或賠償,未經其參與者,不受拘束。但經要保人或被保險人通知保險人參與而無正當理由拒絕或藉故遲延者,不在此限。」反面解釋下,保險人已參與和解者,原則上即應受和解拘束。蓋責任保險旨在解決被保險人對第三人之賠償責任,若被保險人能與被害人達成和解,不僅有助疏解訟源,亦可避免保險人承擔法院判決較高金額之風險,對保險人未必不利。

評議中心進一步援引臺灣台中地方法院 103 年度保險字第 9 號判決見解指出:法條使用「參與」而非「同意」,可見有意區別二者之不同;和解對保險人發生拘束力之基礎,在於「已保障保險人之參與機會」,而非「和解條件已得保險人同意」。若保險人出席被保險人與第三人之和解,但對和解條件並未積極表示其可否意見者,雖有參與之形式,實質上與通知後拒絕參與相同,應類推適用上開但書,使其仍受和解效力拘束。反之,若保險人有正當理由拒絕者,得排除和解拘束;但「正當理由及拒絕和解事實之有無」,於當事人發生爭議時,應由主張此事實存在之當事人負舉證責任。

2. 舉證責任在保險公司一方

評議中心指出,本件保險公司已派員參與和解之事實,為兩造所不爭執;則保險公司若欲排除和解拘束,即須證明其有「正當理由拒絕和解條件」之事實。然查:保險公司主張被害人與有過失應負 70%,但就此辯詞並未提出任何事證以供調查,自難遽採。再者,刑事二審判決已明確記載「依卷內證據,尚難認被害人有何違反行車安全之注意義務」,益證保險公司所辯實屬無據,理由難認正當。

3. 即使按保險公司自行試算亦在合理範圍

評議中心進一步檢視保險公司自行提出之試算結果。依卷附資料,既難認被害人有何與有過失情事,本件申請人即應負 100% 過失責任,則依保險公司就系爭肇事賠償責任之計算,申請人之賠償責任應為 873 萬元(依正常餘命計算為 1,135 萬元),扣除被害人已領取強制險 215 萬元後,申請人之賠償責任落在 657 萬元至 920 萬元之間。

退萬步言,即便認被害人與有過失,亦難認係肇事主因;若以保險公司自行主張之 30% 為被害人過失比例,則申請人應負之過失責任為 70%,申請人賠償責任落在 395 萬元至 579 萬元之間。本件 430 萬元之和解金額,無論依何種試算結果,均落在合理範圍內;保險公司既未提出證明該金額逾越合理範圍之具體事證,其拒絕受和解拘束之抗辯,即難認有正當理由。

四、評議決定

評議中心認定:保險公司既已派員參與申請人與被害人之法定代理人就系爭事故所為之和解,且和解金額亦在其自行估算賠償金額之合理範圍內,而保險公司復未證明其有正當理由拒絕和解條件之事實,即應受 430 萬元和解內容拘束。今申請人已將和解金額當場給付予被害人之法定代理人,自對保險公司取得保險金給付請求權。

評議中心命相對人應給付申請人附約保險金 400 萬元(即每一人傷害保險金額之上限),並自 112 年 1 月 18 日(申請人交付和解金額之日,亦即兩造同意之利息起算日)起至清償日止,按週年利率 10% 計算之遲延利息。

五、觀點

1. 「派員到場」即觸發和解拘束力,「未明確同意」不能事後翻盤

保險法第 93 條的設計巧思,在於把「參與機會」與「同意內容」明確區分。實務上,被保險人通知保險公司到場後,保險公司若選擇出席,即視為已享有充分的協商與評估機會;此時無論是積極表態反對、或單純沉默不表意見,事後都不能以「我當時沒同意」為由脫鉤。要排除拘束力,只剩一條路——當場以「正當理由」明確拒絕。本案保險公司在和解現場雖認為金額過高,卻仍出席至和解完成,事後再援引條款主張不受拘束,評議中心明白指出此種主張難謂正當。

2. 「金額過高」是事實主張,主張者要拿出證據

民事訴訟法第 277 條的舉證責任原則,在和解拘束力爭議中發揮關鍵作用——保險公司主張「被害人與有過失」「金額過高」是排除拘束力的「正當理由」,即必須由保險公司自行提出證據加以證明。本案保險公司僅以紙上試算主張被害人應負 70% 過失,卻完全未提出鑑定報告、行車紀錄器、目擊證詞等實證資料,且其主張更與刑事二審判決明確認定「被害人並無違反行車安全注意義務」之結論衝突。空言抗辯而無事證,即令對造不能舉證,亦難以動搖既存的和解效力。

3. 自行試算反成自打嘴巴的關鍵證據

本案最具方法論意義的部分,是評議中心反向利用保險公司提出的試算表進行檢驗。保險公司原意是要證明「應給付金額僅 466,173 至 1,253,436 元,故 430 萬太高」;但評議中心將試算公式中「被害人與有過失」的不實前提抽掉後,以保險公司自己的數字模型重新計算,結果 430 萬元仍然落在合理區間內。這提醒我們:在和解拘束力爭議中,保險公司若要主張「金額過高」,試算邏輯必須能在「真實過失比例」下仍站得住腳——否則自行提出的試算反而成為對方的有利證據。

※ 本文改編自金融消費評議中心 112 年評字第 1216 號評議決定書

※ 最佳方案的提供者|AI 輔助整理,經核閱及資料整理

#雙軌思維 #保險理賠 #第三人責任險 #車禍和解 #和解拘束力 #舉證責任 #評議中心