作者:鄭正一

重點摘要

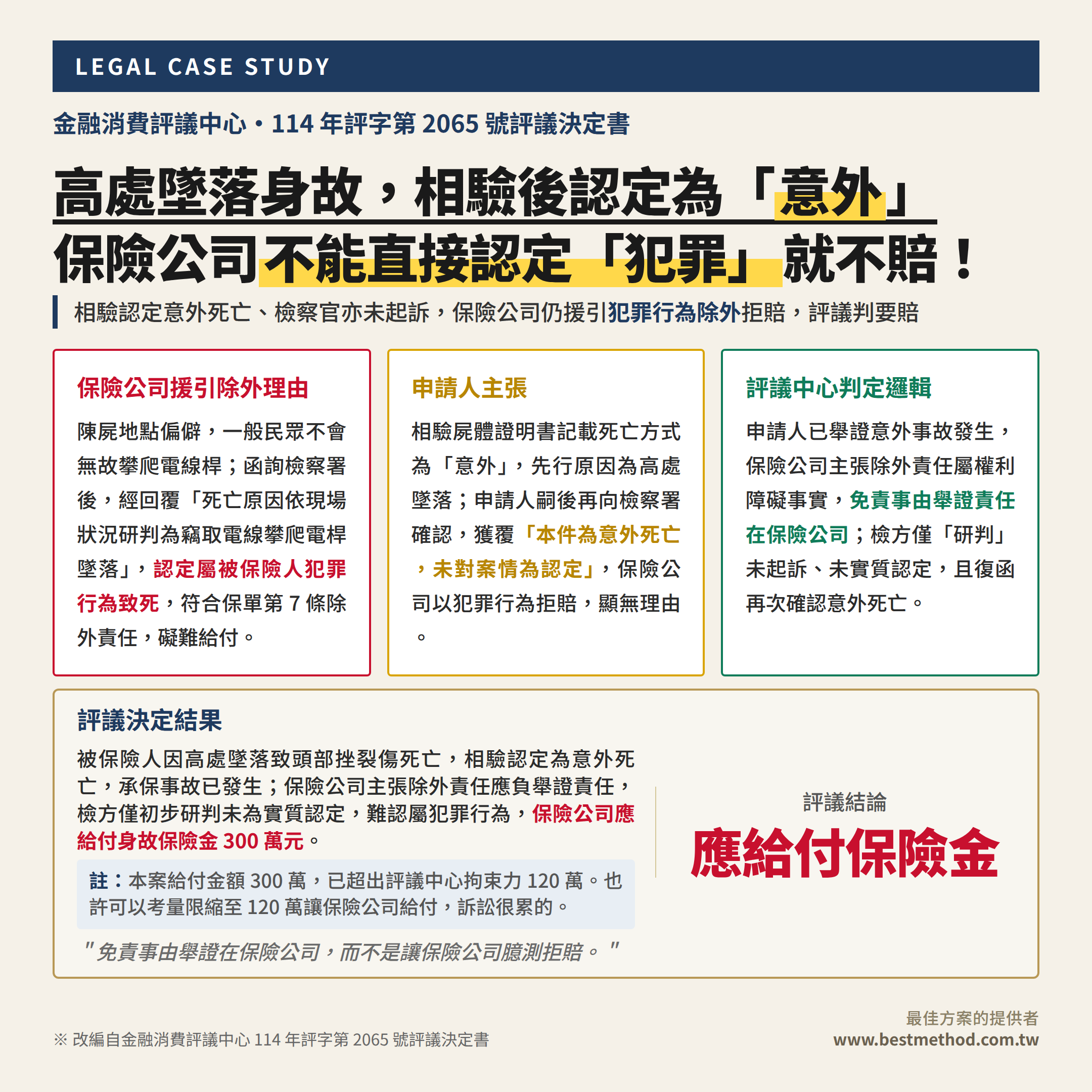

- 爭點分析:傷害險被保險人於電線桿旁墜落身故,經地方檢察署相驗認定為「意外死亡」,惟檢察官另曾函覆保險公司「依現場狀況研判為竊取電線攀爬電桿墜落」。保險公司援引保單第 7 條「被保險人犯罪行為」除外責任,拒付 300 萬元身故保險金;申請人主張相驗結論明確為意外、檢方並未對案情實質認定亦未起訴,保險公司不得僅憑「研判」即認定屬犯罪行為而免責。

- 評議結論:保險公司應給付身故保險金 300 萬元。評議中心認為,被保險人因意外事故身故為承保事故,已由相驗屍體證明書所明確記載;保險公司主張除外責任屬權利障礙事實,免責事由的舉證責任在保險公司,而檢察官「研判」並非對案情的實質認定,且檢方嗣後復函再次確認意外死亡並未起訴,保險公司未能舉證被保險人確因犯罪行為致死,故除外責任不成立。

一、個案概況

申請人之父為傷害險(個人傷害保險)被保險人,保額 300 萬元,身故保險金受益人為法定繼承人。113 年 3 月 17 日上午 8 時 30 分,被保險人經第三人發現於某縣某鄉某路段電線桿旁死亡,經地方檢察署會同法醫師相驗,相驗屍體證明書記載死亡方式為「意外」、死亡原因直接為「頭部挫裂傷」、先行原因為「高處墜落」。

申請人檢具相驗屍體證明書,以法定繼承人身分向保險公司申請身故保險金 300 萬元。保險公司於 113 年 7 月 2 日另以公文函詢地方檢察署,該署於同年 7 月 15 日復函:「本件死亡原因依現場狀況研判為竊取電線攀爬電桿墜落。」保險公司據此於同年 7 月 22 日發函拒賠,主張被保險人係從事犯罪行為(竊盜)致死,符合系爭保單第 7 條第 1 項第 2 款「被保險人犯罪行為」除外責任。

申請人不服,於 113 年 12 月 24 日再向地方檢察署確認死亡原因,該署於 114 年 1 月 6 日復函明確表示:「本件為意外死亡,未對案情為認定。」申請人以此向金融消費評議中心提出評議申請,主張保險公司以「犯罪行為」拒賠,顯無理由。

本案爭議集中於兩點:(一)被保險人之死亡是否屬保單第 7 條「犯罪行為除外責任」之免責事由;(二)保險公司據以主張除外責任的證據(檢方初步研判函)是否足以證明被保險人從事犯罪行為。

二、保險公司援引除外意見

保險公司主張不負給付責任,理由如下:

1. 援引保單第 7 條第 1 項第 2 款「被保險人犯罪行為」除外責任

依系爭保單條款第 7 條「除外責任(原因)」第 1 項第 2 款約定,被保險人因「被保險人犯罪行為」致成死亡、失能或傷害時,保險公司不負給付保險金的責任。又保險法第 133 條亦明文規定:「被保險人故意自殺,或因犯罪行為,所致傷害、失能或死亡,保險人不負給付保險金額之責任。」保險公司認為,系爭事故符合該等除外條款之適用情形。

2. 依檢察署研判結論認定屬犯罪行為致死

保險公司主張,陳屍地點偏僻,一般民眾無故攀爬電線桿屬高風險、不合常情之行為。經參考保險公證公司勘驗報告及地方檢察署相驗屍體證明書後,保險公司於 113 年 7 月 2 日函詢檢察署,並於同年 7 月 15 日獲覆「本件死亡原因依現場狀況研判為竊取電線攀爬電桿墜落」。保險公司認為,檢察署係依司法警察相驗案件蒐證程序之結果作此回覆,具備一定證據基礎,故認定被保險人係從事竊盜犯罪行為攀爬電線桿致死,免責事由已成立。

3. 犯罪行為認定不以刑事判決確定為要件

保險公司並援引法理,主張保險契約為最大善意契約,為避免道德危險之發生,所謂「犯罪行為」於保險條款解釋上不以刑事判決確定為斷,只要被保險人有故意不法行為、該行為有致死的高度可能性、且行為與死亡具有相當因果關係,即可拒賠。

三、評議中心判斷邏輯

評議中心參酌保險法第 133 條、最高法院 96 年度台上字第 28 號判決意旨及系爭保單條款,作出以下判斷:

1. 申請人已盡舉證之責,意外傷害事故已發生

意外傷害保險契約以意外事故發生為保險金給付請求權之要件,主張權利發生之當事人(申請人)固應就權利發生之事實——即被保險人遭遇外來突發之意外事故——先負舉證之責任。然依民事訴訟法第 277 條但書「證據遙遠或舉證困難」之規範,意外傷害保險的受益人得以「證明度減低」減輕舉證責任。本案被保險人因高處墜落致頭部挫裂傷死亡,經地方檢察署相驗屍體證明書明確記載死亡方式為「意外」,符合外來、突發、不可預見之意外傷害事故定義,申請人已盡舉證之責。

2. 免責事由的舉證責任在保險公司

保險法第 133 條所定「故意自殺」「犯罪行為」屬除外責任,於民事訴訟法的舉證責任分配上,屬權利障礙事實,應由主張該事實的保險公司負舉證責任。換言之,當意外傷害事故已舉證成立、保險公司主張除外責任不負給付保險金時,保險公司對於「被保險人故意自殺」或「犯罪行為」之免責事由,自應負證明之責。本案保險公司主張被保險人係從事竊盜犯罪行為致死,自應就此提出確切證據。

3. 檢方「研判」非對案情之實質認定,不足以證明犯罪行為

評議中心檢視保險公司提出的證據,核心為地方檢察署 113 年 7 月 15 日函覆「本件死亡原因依現場狀況研判為竊取電線攀爬電桿墜落」。然檢方該函使用之文字為「研判」,且未對案情為實質認定。嗣後同署於 114 年 1 月 6 日再函覆「本件為意外死亡,未對案情為認定」,進一步確認檢方並未認定被保險人從事犯罪行為。此外,檢察官就本案亦未對被保險人或他人提起公訴。在檢方「研判」與「未為實質認定」並存,且未起訴的情況下,難認被保險人確因自身犯罪行為致死;保險公司復未能提出其他確切證據,其除外責任之主張不成立。

四、評議決定

保險公司應給付申請人身故保險金 300 萬元整。

※ 關於評議決定的拘束力:

依《金融消費者保護法》第 29 條第 2 項,金融服務業於事前以書面同意適用評議程序者,對於評議委員會所作其應向金融消費者給付每一筆金額或財產價值在一定額度以下之評議決定,應予接受。依金管會公告,人身保險業之爭議案件,該額度為 120 萬元。本案評議結論為應給付 300 萬元,已遠超過 120 萬元拘束力門檻,故保險公司於收受評議書後,得選擇是否接受。

依同法第 29 條第 2 項後段,金融消費者亦得表明願意縮減至一定額度以下,使該縮減後的決定取得拘束力,強制保險公司接受。但須留意:申請人一旦縮減請求並接受評議決定,等同就超過該額度部分拋棄請求權,原則上不能再就剩餘部分另循訴訟主張;保險公司接受評議決定亦具民事確定判決同一效力(金保法第 30 條第 1 項)。

五、觀點

1. 除外責任的舉證責任在保險公司,「研判」不等於「認定」

意外傷害保險的舉證責任分配有清楚層次:申請人證明意外事故發生,保險公司證明除外責任成立;兩者不可混淆。檢察官的「研判」屬偵查程序中的初步觀察,文字本身即帶有不確定性;而「實質認定」需經完整偵查蒐證並對案件事實作出結論。本案檢方明確表示「未對案情為認定」,加上未起訴,證據強度不足以支撐保險公司援引除外責任。免責事由的舉證責任在保險公司,而不是讓保險公司憑檢方一句「研判」就臆測拒賠。

2. 檢察官未起訴是除外責任不成立的有力反證

竊取電線即使未取得電線(攀爬未遂),刑法上仍可能成立竊盜未遂罪。若檢察官真認定被保險人從事竊盜犯罪行為,本應依職權追訴(雖然被保險人已死亡無法追訴本人,但若涉及他案、共犯或現場證據,檢方仍得續行調查或對相關人士起訴)。本案檢察官就此事實並未提起任何公訴,佐證檢方對「犯罪行為」之證據強度評估甚低。司法機關對犯罪事實的認定門檻本就高於保險公司的條款解釋,當司法機關都未進入認定程序,保險公司援引「犯罪行為除外」自更顯薄弱。

3. 拘束力 120 萬元的實務考量:限縮是取捨,不是「先拿小錢、再告大錢」

依金保法第 29 條第 2 項,人身保險爭議在 120 萬元以下的評議決定,保險公司應予接受;逾此額度,保險公司可選擇不接受。本案應給付金額 300 萬元,逾拘束力門檻甚多,保險公司不接受評議結論的可能性確實存在。實務上,申請人(或其家屬)得依同條項後段,主動表明願意縮減至 120 萬元,使縮減後的決定強制保險公司接受。

但這個策略的真實意義必須講清楚:縮減的同時就拋棄了超過 120 萬元的請求權,原則上不能再就剩餘 180 萬元提起民事訴訟。換言之,這不是「先穩穩拿 120 萬、再回頭打官司爭剩下 180 萬」的兩段操作,而是「用差額 180 萬元的請求權,換 120 萬元的確定給付」。

什麼時候適合這種方法?

當申請人面臨舉證再加強有限、訴訟風險與時間消耗難以承受、家屬無力長期應戰等情況時,限縮拘束力門檻可能是合理的取捨。

反之,若案件對申請人有利,而保險公司不接受評議決定,則要進入訴訟再爭取,但也許可以爭取到完整給付,反之也可能會敗訴。可參考 臺灣高雄地方法院民事判決112年度保險字第9號。

這個選擇沒有標準答案,仍要回到現實狀況評估。

※ 舉證責任在保險公司,而不是讓保險公司臆測拒賠。

※ 本文改編自金融消費評議中心 114 年評字第 2065 號評議決定書

※ 最佳方案的提供者 | AI 輔助整理,經核閱及資料整理

#雙軌思維 #保險理賠 #傷害險 #意外身故 #犯罪行為除外 #舉證責任 #評議拘束力