作者:鄭正一

重點摘要

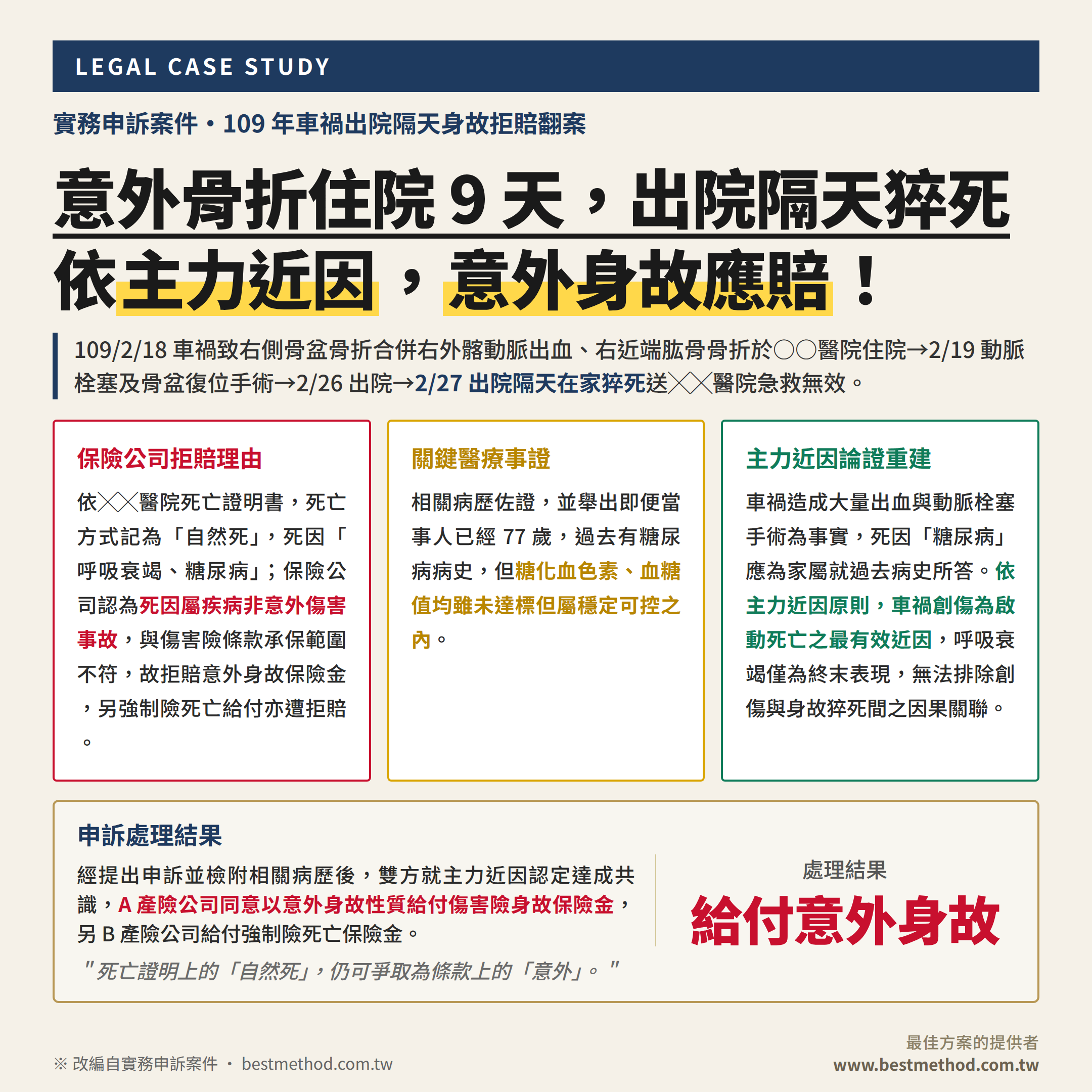

- 爭點分析:被保險人因車禍致右側骨盆骨折合併右外髂動脈分支出血、右近端肱骨骨折,住院 9 天接受動脈栓塞與骨盆復位固定手術,出院隔天在家猝死。╳╳醫院死亡證明書記載死亡方式為「自然死」、直接原因「呼吸衰竭」、先行原因「糖尿病」,A 產險公司據此拒賠意外身故保險金,B 產險公司亦拒賠強制險死亡給付。

- 申訴結論:經提出申訴並檢附相關病歷後,雙方就主力近因認定達成共識,A 產險公司同意以意外身故性質給付傷害險身故保險金,B 產險公司同意給付強制險死亡保險金。實務上,死亡證明書的「死亡方式」欄位並非保險條款「意外傷害事故」的最終判準,當創傷事實與終末死因之間存在合理因果鏈,主力近因原則仍可作為翻案依據。

一、個案概況

被保險人 77 歲,於 109 年 2 月 18 日 11 時 25 分騎乘普通重型機車行經臺南市中西區忠義路與友愛街口時,與一輛右轉之自小客車發生碰撞,致右側骨盆骨折合併右外髂動脈分支出血、右近端肱骨骨折,當日由 119 緊急救護送○○醫院急診,接受經皮動脈栓塞(TAE)控制出血;翌日(2 月 19 日)接受右側骨盆復位固定手術後入院觀察,於 2 月 26 日辦理出院。

出院翌日(2 月 27 日)下午,被保險人在家中突發呼吸窘迫,經 119 緊急送╳╳醫院急救,到院前已無生命徵象,經 CPR 急救無效,於當日 19 時 19 分宣告死亡。╳╳醫院隨即開立死亡證明書,死亡方式記為「自然死」,直接原因「呼吸衰竭」、先行原因「糖尿病」。

被保險人生前投保有兩份保障:其一為 A 產險公司之團體傷害保險(身故保險金 200 萬元、傷害醫療保險金及住院日額),其二為 B 產險公司之強制汽車責任保險(死亡給付 200 萬元)。家屬向兩家產險公司申請給付,A 產險僅核付住院期間相關之傷害醫療保險金,身故保險金 200 萬元部分以「死因屬疾病非意外傷害事故」為由拒賠;B 產險公司亦以同樣理由拒賠強制險死亡給付。

本案爭議集中於一點:77 歲機車騎士遭汽車撞擊,因右側骨盆骨折合併動脈出血住院 9 天、出院隔天即猝死,死亡證明書記載死因為「呼吸衰竭、糖尿病」,究竟此一身故是否屬於保險條款之「意外傷害事故」?

二、保險公司拒賠意見

A 產險公司就傷害險身故保險金部分,於 109 年 5 月 12 日發函拒賠,主要論理可分為三點:

1. 死亡證明書記載為「自然死」

依╳╳醫院 109 年 2 月 27 日開立之死亡證明書,死亡方式欄位明確勾選「自然死(純粹僅因疾病或自然老化所引起之死亡)」,直接死因為「呼吸衰竭」、先行原因為「糖尿病」,並未記載「肺阻塞」或其他與車禍直接相關之死因。

2. 護理紀錄顯示糖尿病控制不穩

依○○醫院護理紀錄,被保險人於住院期間出現高血糖症狀,2 月 24 日血糖檢驗值最高達 450 mg/dl、2 月 26 日出院當日 07 時 01 分血糖檢驗值仍有 262 mg/dl,糖尿病為被保險人住院期間之持續性病況。

3. 不符合保單條款承保範圍

依傷害保險保單條款第五條承保範圍:「⋯⋯因遭受意外傷害事故,致其身體蒙受傷害而致失能或死亡時,本公司依照本契約的約定,給付保險金。」並於第二條第一項定義「意外傷害事故」係指「非由疾病引起之外來突發事故」。保險公司認為,被保險人之死亡係由疾病(呼吸衰竭、糖尿病)所引起,與條款定義不符,故不負給付責任。

B 產險公司就強制險死亡給付亦採相同立場——既然╳╳醫院死亡證明書記載為「自然死」,即非交通事故所致之死亡,不屬強制汽車責任保險條例第七條之承保範圍。

三、申訴論證與翻案關鍵

申訴階段的核心,是建構車禍創傷與身故之間的因果鏈,讓保險公司重新審視死亡證明書「自然死」記載的證據力上限。論證可分為三層次:

1. 死亡證明書「自然死」記載的證據限制

╳╳醫院並非被保險人車禍後之主要治療醫院,而是死亡當日的急救醫院。被保險人到院時已無生命徵象,該院並未掌握其車禍治療經過、未取得○○醫院之住院病歷,死亡證明書上「直接原因:呼吸衰竭」「先行原因:糖尿病」之記載,主要來源於急救當下家屬對過去病史的回答,而非對車禍後病程的完整評估。當死亡證明書欄位是基於有限資訊填寫,其證據力即受到限制——尤其是「死亡方式」欄位僅作為戶政登記用途,並非保險條款「意外傷害事故」的最終判斷。

2. 糖尿病病史不等於糖尿病為死因

被保險人雖年 77 歲、有糖尿病病史,但相關病歷顯示其長期於○○醫院家醫科定期追蹤,糖化血色素(HbA1c)、血糖值均雖未達標但屬穩定可控之範圍內。糖尿病為其慢性共病,但在車禍發生前並無急性惡化跡象,過去病史的存在不等於該疾病為本次身故的主力近因。住院期間之高血糖反應,反而可能是創傷後身體應激狀態的次發表現,而非死亡的啟動原因。

依主力近因原則(Doctrine of Proximate Cause)綜合上述三層論證:本案啟動死亡的最有效近因為車禍創傷,呼吸衰竭與糖尿病僅為終末表現或共存背景,無法排除創傷後壓力性反應與身故猝死之間的因果關聯。

四、申訴處理結果

經提出申訴並檢附相關病歷後,雙方就主力近因認定達成共識:

- A 產險公司同意以意外身故性質給付傷害險身故保險金(雖屬部分給付性質之和解,但已突破原拒賠立場,確認本案構成「意外傷害事故」)

- B 產險公司同意給付強制險死亡保險金 200 萬元

五、觀點

1. 死亡證明書的「自然死」記載並非保險條款判準的終點

死亡證明書是戶政登記文件,其「死亡方式」欄位之主要功能為記錄死亡事件之發生與基本原因,並非為了區辨保險條款上的「意外」與「疾病」而設計。透過相關病歷舉證,作為主力近因認定的關鍵證據。

2. 主力近因原則的核心是「啟動因果鏈的最有效近因」,不是「死亡瞬間的終末表現」

呼吸衰竭、心臟驟停、多重器官衰竭等死亡證明書常見的「直接原因」,本質上多為死亡的終末生理表現,並非啟動死亡的原始原因。本案爭點不在於「呼吸衰竭是否為直接原因」,而在於「呼吸衰竭的源頭是否可回溯至車禍創傷」。主力近因原則的審查重點,應回到創傷發生時點起算,沿因果鏈向終末事件追蹤,而非反向以終末事件否定創傷的因果地位。

3. 慢性病病史的存在,需個別評估其與本次身故的因果距離

慢性病(糖尿病、高血壓、慢性腎臟病等)在高齡人口普遍存在,單純的「過去病史」不足以否定創傷事故與身故之間的因果關係。實務上需檢視兩個層次:其一,該慢性病在事故發生前是否處於穩定可控狀態;其二,事故發生後是否確實由該慢性病急性惡化導致死亡。本案糖尿病雖長期存在,但被保險人之 HbA1c 7.2–8.2、血糖值維持於穩定可控範圍,客觀醫療證據未支持「糖尿病急性惡化致死」之認定,此時主力近因仍應歸於車禍創傷。

※ 本文改編自實務申訴案件(109 年車禍出院隔天身故拒賠翻案)

※ 最佳方案的提供者 ︱ AI 輔助整理,經核閱及資料整理

#雙軌思維 #保險理賠 #傷害險 #強制險 #意外身故 #主力近因